5.期限後申告

前回は、法定申告期限までに申告をしないと、税務署が税額等を「決定」し、ペナルティとして無申告加算税が課される、という話をしました。

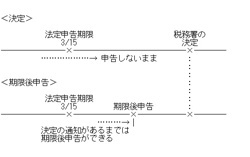

では、法定申告期限を過ぎたら、もう税務署の決定を待って、15%以上の無申告加算税を課されるしかないのか……というとそんなことはありません。決定の通知があるまでは、期限後申告をすることができます。

「期限内申告書を提出しなかった者は、法定申告期限後でも決定の通知があるまでは納税申告書を提出できる。」(国税通則法18条1項)

ただし、期限後申告の場合にも、無申告加算税が課されます。しかし、この場合にはその税率は5%です(国税通則法66条6項)。

前回、100万円の税金を無申告のままにして税務署の決定を受けると、無申告加算税が175,000円課される、というお話しをしましたが、決定の前に自主的に期限後申告を行えば、無申告加算税は50,000円に抑えられます。

また、早めに期限後申告書を提出すれば、無申告加算税がかからない場合もあります。それは、法定申告期限から1月以内に自主的に期限後申告を行い、その期限後申告と同時に納付すべき税額の全額を納付した場合で、一定の要件を満たしていれば、無申告加算税は課されません(国税通則法66条7項、他)。

なお、この場合には、法定申告期限から期限後申告をした日までの日数等に応じて、延滞税が課されます(国税通則法60条1項、2項)。延滞税の税率は、令和3年1月1日から12月31日までの間は、法定納期限の翌日から2か月までは年2.5%、2か月を過ぎると年8.8%になります。

1か月以内(30日とします)に自主的に期限後申告と納付をしたとすれば、下記計算式のように、2,000円ほどの延滞税で済むでしょう。

(100万円×2.5%×30日)÷365日=2,054円 → 2,000円(百円未満切捨て)

いずれにせよ、法定申告期限を過ぎていることがわかったら、早めに期限後申告をしましょう。ご不明な点がある場合には、まずは当事務所にご相談いただければと思います。

(次回「6.更正」に続く)