【低額譲受】ケース2(6) -平成17年1月12日裁決-

第三者間の売買取引をみなし贈与と判断されないためには……?

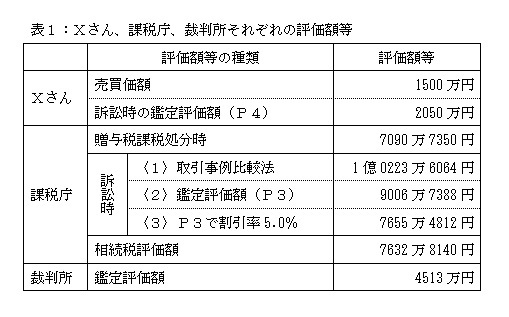

本件土地は1500万円で本件譲受が行われましたが、その後、課税庁から本件土地の本件売買契約当時の時価は約7000万円であると判断され、課税処分等が行われました。その後の裁判で、Xさん、課税庁、裁判所が示した本件土地の時価等は次の表1のとおりです。最終的には、裁判所が示した鑑定評価額約4500万円が本件土地の時価として採用されました。

その上で裁判所は、「……土地の時価は4513万円と評価されるところ代金1500万円で売買しているものであり、X主張の売買経緯を考慮してもなお著しく低い価額の対価に当たるというべきである。したがって、相続税法7条により、本件土地の売買価額と本件売買契約当時の時価との差額に相当する金額をXは贈与によって取得したものとみなされることになる。」と判示しました。

あらためて本件譲受が行われた事情を確認してみると、Aさんは、家族の入院費用等を調達するために本件土地の売却を急いでいました。平成8年の4月頃にXさんに対して売却先の相談をし、3300万円前後で売りに出したものの買い手が見つからず、相談からわずか4ヶ月後の8月には、Xさん自身に買取りを依頼しています。この期間の短さからも、Aさんが資金調達のため、売却をかなり急いでいたことが容易に推察できます。

これが通常の売買であれば、時間をかけて課税庁や裁判所が示した時価で土地を買い取ってくれる人を探すこともできたかもしれませんが、家族の入院費用を調達するためには、そのような時間的余裕がなかったであろうことは想像に難しくありません。

本件の場合、低い価額で売りに出してから4か月を経過しても、買い手が現れなかったという具体的で客観的な事情があります。さらにXさんの主張によれば、同じ土地区画整理区域内で、少数ではありますがXさんと同じような価格で売買が行われ、しかもそれらにみなし贈与課税はされていないとのことです。これらの事情を考慮すると、本件土地の1500万円という売買価額は、時価を下回っていたとしても、それは第三者間取引として経済的に合理性のある価額だったのではないでしょうか。

このような場合の、「著しく低い価額の対価」に該当するか否かの判定基準としての「時価」を算定するにあたっては、画一的に判断した価額ではなく、その事案の具体的な事情を踏まえたうえで、その事情を前提に誰がかかわっても同じ価格となるような金額を「時価」として認定するべきではないだろうか、と筆者は考えます。

このように、低額譲受に関しては、納税者の予想とは異なる課税処分が下されるようなことがあります。ご不明な点がある場合には、まずは当事務所にご相談いただければと思います。