【低額譲受】ケース1(7) -平成15年6月19日裁決-

売買取引をみなし贈与と判断されないためには

本件のモデルとなった国税不服審判所平成15年6月19日裁決では、相続税法7条にいう「著しく低い価額の対価」に該当するか否かは、

(1)その財産の譲受けの事情

(2)その財産の譲受けの対価の額

(3)その財産の市場価額および

(4)その財産の相続税評価額

などを総合勘案して、社会通念に従い判断すべきものと解するのが相当である、と示されました(注1)。

これを受けて本件では、

(1) 本件不動産の譲受価額が、課税庁が主張した時価に占める割合が79.3%であること、

(2) 本件不動産の譲受価額が7195万円であるところ、本件不動産の相続税評価額は約6920万円であり、その譲受価額がその相続税評価額を上回っていること

などを理由に、課税庁の主張が退けられました。しかし、個人間で不動産の売買を行う場合に、いったい何を目安にその対価の額を決定すれば、「著しく低い価額の対価」に該当しないのか、本裁決においては明確な答えは示されませんでした。

これまでのコラムでもいくつかの土地の時価が出てきたように、土地の時価はひとつではありません。目的によっていくつかの時価(評価額)があります。

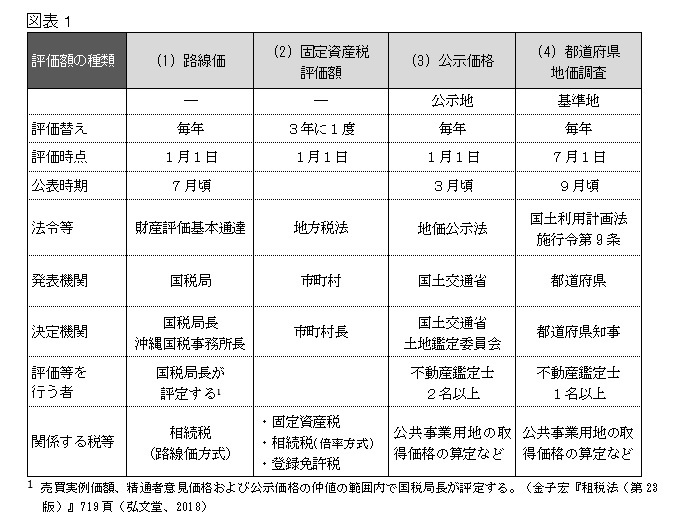

まず、行政機関から発表されるものには次の図表1のようなものがあります。

(1)国税局から発表される路線価(路線価方式で相続税を課すために用いられる)、

(2)市町村から発表される固定資産税評価額(固定資産税および倍率方式で相続税を課す場合に用いられる)、

(3)国土交通省から発表される公示価格、

(4)都道府県から発表される基準地価(都道府県地価調査価格)

さらに、(5)不動産鑑定士による不動産鑑定評価額も時価ですし、(6)実際に市場で取引されることで決まる売買実例価額ももちろん時価です。

この中のどれを目安に売買を実行すれば、「著しく低い価額の対価」に該当しないのか、本裁決だけでなく他の裁決・判例においても、また国税庁からも明確な基準が示されていません。実務上は相続税評価額の80%くらいを目安に売買価額を決定することが多いと思いますが、相続税評価額の80%が必ずしも売買取引の当事者間において妥当な価額であるとは限りません。そのため、この目安とは異なる価額で売買したい場合には、低額譲受に該当するかもしれないリスクがあることを認識しておく必要があります。

このように、低額譲受に関しては、納税者の予想とは異なる課税処分が下されるようなことがあるため、ご不明な点がある場合には、まずは当事務所にご相談いただければと思います。

注1:東京地判平成12年1月21日(税資246号148頁)においても、「当該財産の譲受けの事情、当該財産の譲受けの対価の額、当該譲受けに係る財産の市場価額、当該財産の相続税評価額などを勘案して社会通念に従い判断するべきものと解するのが相当である」としており、本裁決はこれを引用したものと思われます(注2)。

注2:齋藤淑人「判批」税務事例37巻6号37頁(2005)。

※ 本件は国税不服審判所平成15年6月19日裁決をモデルにしていますが、一部の事実は異なります。