////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

泉:税理士事務所の所属税理士。

茂:個人事務所を開業したばかりの弁護士。泉には友達として会計の質問をしている。

……………………………………………………………………………………………………………………

茂「泉さん、この間話した電帳法(「電子帳簿保存法」のこと。以下同じ)だけどさ」

泉「はい」

茂「電帳法を適用すれば、相手からもらった紙のレシートや領収書を捨てられるってほんと?」

泉「はい、一定の要件を満たせば、紙の領収書は捨てられますよ」

茂「ほんとに捨てていいんだ!」

泉「茂さんが言っているのは、電子帳簿保存法の3つの制度のうち『スキャナ保存』制度に関することですね」

<紙の領収書は、『スキャナ保存』制度を利用すれば、データで保存できる>

国税庁「電子帳簿等保存制度特設サイト」 より(2022.11現在)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

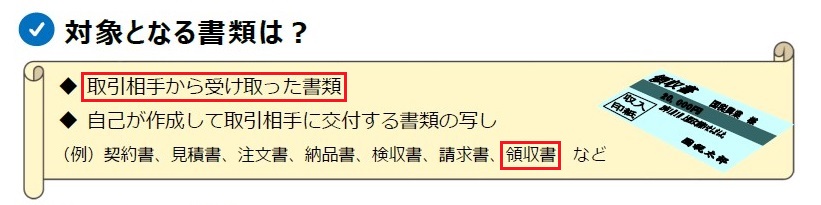

泉「相手から紙でもらった領収書は、この『スキャナ保存』制度の対象となる書類に含まれます」

<スキャナ保存の対象となる書類。取引先からもらった領収書は、スキャナ保存制度でデータ保存が可能になる>

「はじめませんか、書類のスキャナ保存!」(令和3年11月発行の国税庁のパンフレットより)

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

泉「前回わたしがお見せした図解でいうと、下図の赤枠の部分ですね」

<スキャナ保存制度の対象は、紙で受け渡しが行われる書類が対象となる。茂さんが言っているのは、赤い線で囲われた部分>

※ 帳簿のデータ保存は、最初から最後まで、すべてデータで行われる必要がある。一部でも手書きがあると不可。

泉「『スキャナ保存』の制度は電帳法の4条3項で規定されてて、これも条文の末尾が『できる』だから、やりたい人はやってもいいよ、ということですね」

……………………………………………………………………………………………………………………

(国税関係帳簿書類の電磁的記録による保存等)

第4条 (1項と2項は省略)

3 前項に規定するもののほか、保存義務者は、国税関係書類(*1)の全部又は一部について、その国税関係書類に記載されている事項を財務省令で定める装置により電磁的記録に記録する場合には、財務省令で定めるところにより、その国税関係書類に係る電磁的記録の保存をもってその国税関係書類の保存に代えることができる。(後略)

……………………………………………………………………………………………………………………

*1:財務省令で定めるものを除く。以下この項において同じ。

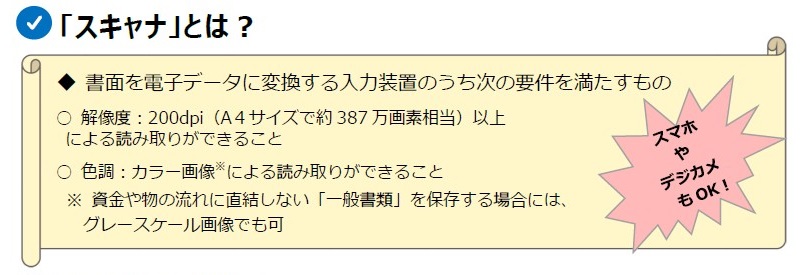

茂「なるほどね。ところで、『財務省令で定める装置』ってスキャナのこと?」

泉「はい、スキャナも含まれます。スマートフォンのカメラとかでもいいです。画像の解像度が200dpi以上とか、カラー画像で保存(例外あり)とか要件がありますけど、いまどきの複合機のスキャナやスマホのカメラなら、たいてい要件を満たしていると思います。いちおう設定を確認してから、スキャンなり撮影なりしてくださいね」

<スキャナだけでなく、スマートフォンのカメラやデジカメでもOK>

「はじめませんか、書類のスキャナ保存!」(令和3年11月発行の国税庁のパンフレットより)

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

茂「うん。じゃあ、紙の領収書もらったらスマホのカメラで撮影して、あとはその画像を保存しておけばOK?」

泉「うーん、ただ保存するだけじゃなく、要件を満たした保存方法をしないとダメです」

茂「要件?」

泉「はい。まずは、画像の保存方法なんですけど、いまどきの画像って、やろうと思えばいくらでも後から改ざんできるじゃないですか」

茂「あー、できるね」

泉「でしょ? なので、後からの改ざんを防ぐための方法として、画像の保存方法は2つあります」

茂「うん」

泉「まずひとつ目は、タイムスタンプっていうのを押す方法です」

茂「タイムスタンプ? なんかそれ、ちょくちょく耳にすることがあるけど、どんなものなの?」

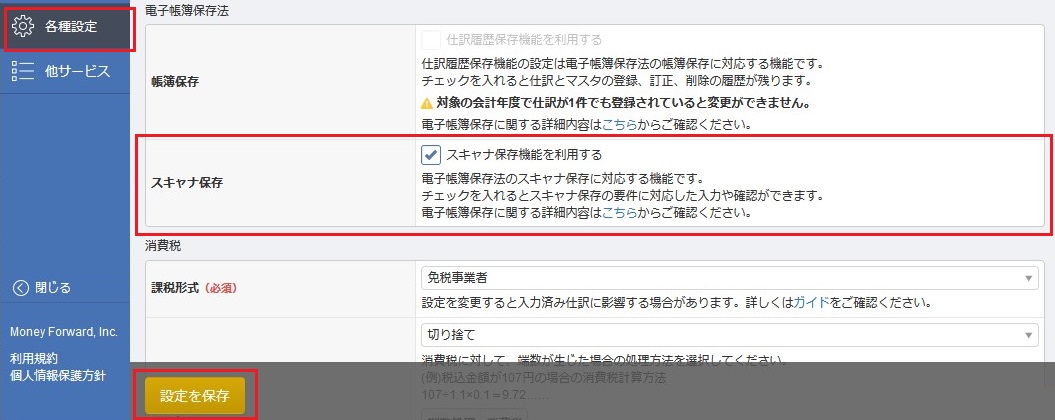

泉「実はわたしもよくわからないです…。そういうのがあるって聞いてるだけで。でも、マネーフォワードクラウド会計はスキャナ保存に対応しているので、振替伝票を入力するときとかに、紙でもらった領収書の画像を仕訳に紐(ひも)づけてマネーフォワードクラウドbox(無料のストレージサービス)にアップロードすれば、自動で画像にタイムスタンプが付与されるそうですよ」

<振替伝票の場合は、左下にある「証憑(しょうひょう)」の「添付ファイル」ボタンをクリックして、領収書などの画像を添付する>

※詳しい証憑の添付の仕方は、マネーフォワードクラウド会計の「証憑添付機能の使い方」参照。

https://biz.moneyforward.com/support/account/guide/e-book/voucher_attached.html

茂「え、そんな機能があったの? 気づかなかった」

泉「はい、なので、マネーフォワードのスキャナ保存制度を利用して、紙でもらった領収書の画像を証憑(しょうひょう)で添付すれば、タイムスタンプの問題は解決ですね」

茂「なるほど」

泉「保存の方法のふたつ目としては、保存した画像を訂正したり削除した場合に、その訂正や削除の履歴が記録されて、なおかつ確認できるシステムに保存すれば、タイムスタンプはいらないようです」

茂「へー、そんなシステムがあるんだ」

泉「そうですね。マネーフォワードクラウド会計は、この訂正や削除の記録・確認にも対応しているようです」

茂「え、そうなんだ? 全然知らなかった」

泉「他にも、保存した画像を取引年月日や取引金額、取引先で検索できなきゃいけないっていう要件がありますけど、マネーフォワードなら仕訳と領収書の画像が紐づいているから、その要件も満たしていますし」

茂「うん」

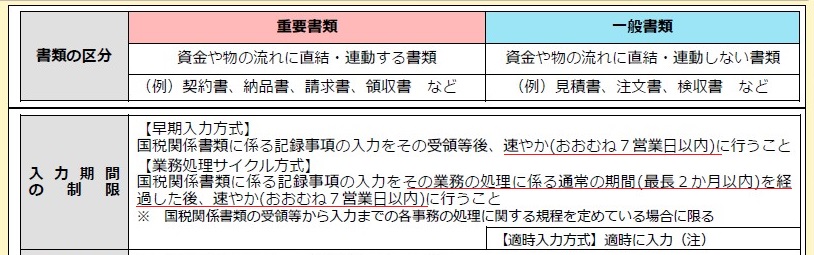

泉「あと、気をつけなきゃいけないのは、たとえば茂さんが領収書とかのお金の流れに関する書類(*2)を紙でもらったら、通常はおおむね7営業日、最長で2か月とおおむね7営業日以内(約70日以内)にはその内容を帳簿に入力して、仕訳に紐づけた領収書の画像にタイムスタンプを押さないといけないんですよ」

*2:領収書などの「重要書類」は基本的には受領後おおむね7営業日以内に入力する必要がある(早期入力方式)。

ただし、国税関係書類の受領から入力までの各事務の処理に関する規定(※)を定めている場合には、

最長2か月+おおむね7営業日まで認められる(業務処理サイクル方式)。

※「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」のこと。

「はじめませんか、書類のスキャナ保存!」(令和3年11月発行の国税庁のパンフレットより)

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_02.pdf

茂「じゃあ、年に1回まとめて入力している人とかは、ほぼダメってこと?」

泉「ダメなんじゃないですかね。特別な事由や、やむを得ない事由がある場合以外は。入力期間を過ぎてしまうので」

茂「なるほどね」

泉「茂さんくらいまめに入力してたり、顧問税理士がいる場合なら、翌月までに入力があたりまえなのでスキャナ保存しても大丈夫でしょうけど」

茂「ふーん。じゃあ僕は、紙の領収書をもらったら、それをカメラなりスキャナなりで画像に保存して、マネーフォワードに入力するときにその画像を仕訳に紐づけてアップロードすれば、自動的にタイムスタンプが押されるから、あとは紙の領収書は捨ててもいいんだね」

泉「そのとおりです。でも、何があるかわからないから、念のために紙の領収書は、月ごとにチャック付きのビニール袋とかに入れて、しばらく保存しておいてもらえますか? 捨てた後で、実は紙が折れてて肝心な部分がうまくスキャンできてなかったとか、カメラだと光の反射で肝心な部分が白くとんじゃってて見えないとか、ありえない話じゃないので」

茂「確かにありえるね」

泉「税理士としては、確定申告が終わるまでは、紙の領収書はとっておいてほしいかな。まあ、紙の領収書をとっておくのが負担じゃなければ、ですけど」

茂「わかったよ。泉さん、いつもありがとう!」

(次回、第6回「スキャナ保存、入力期間を過ぎちゃったらどうするの?」(電帳法対策)に続く)

【人物紹介】

泉(いずみ)

50歳を過ぎてようやく税理士資格を取得した50代の税理士。

50代だが、税理士事務所勤務歴は4年ほど。それ以前は銀行などで働いていた。

現在の税理士事務所は2か所目。所属税理士。

茂(しげる)さん

20代で司法試験に合格した30代の弁護士。

以前、泉の担当先でとある事件が起こり、茂は弁護士として、泉は税理士として、

事件を担当したことがあり、それをきっかけに仲良くなった。

今年になって独立し、個人事務所を開いた。

茂の方が泉よりもずっと年下だけど、士業としては圧倒的に茂の方が先輩なので、泉は敬語で話している。