/////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

前回は、マネーフォワード会計で、個人事業主が月ごとの利益(損益)を、どの画面で確認するかを説明しました。

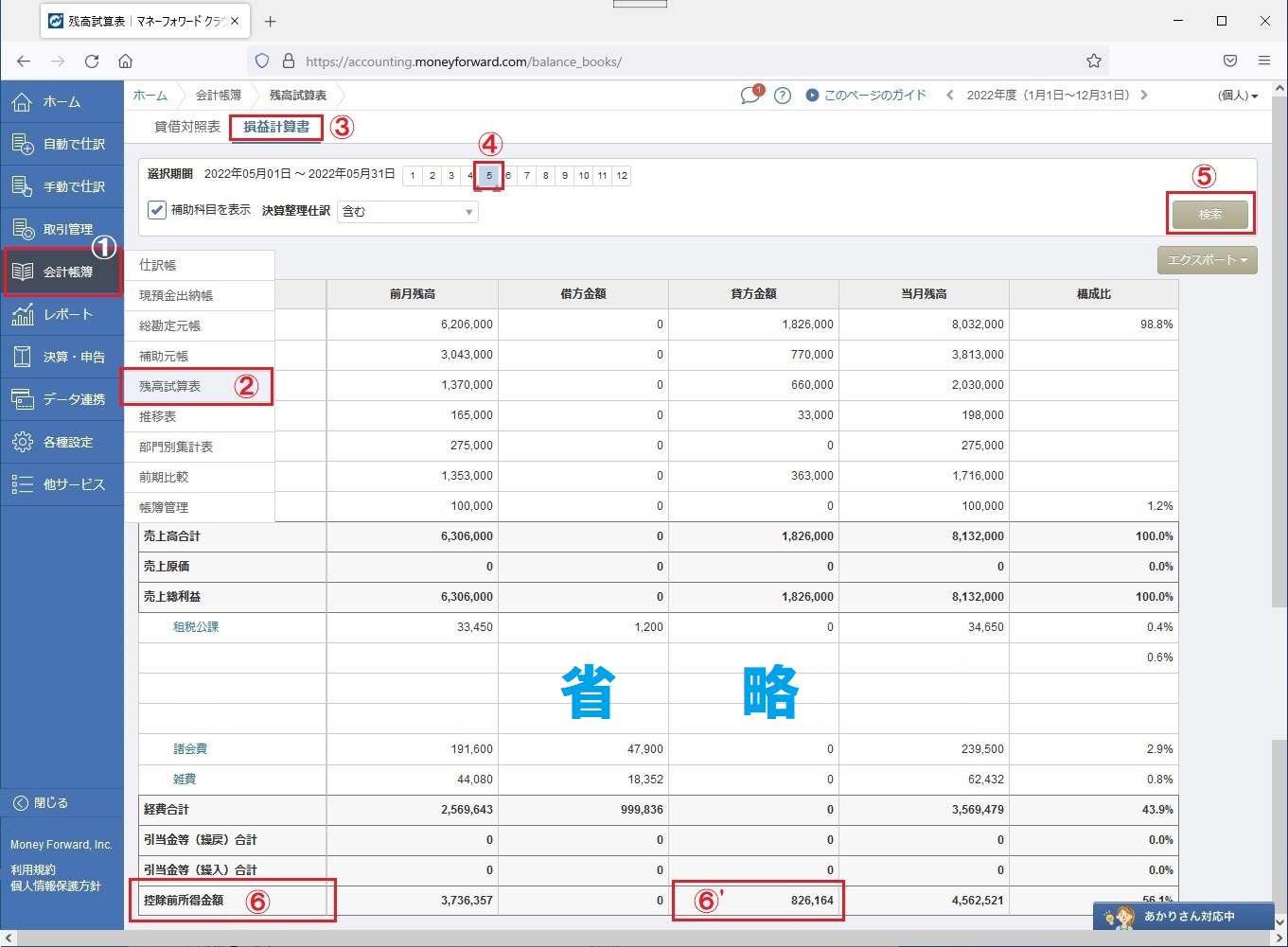

具体的には、下記のような手順になります。

1.①『会計帳簿』メニューから②『残高試算表』を選択する。

2.残高試算表のうち、③『損益計算書』を選択する。

3.④ 確認したい「月」をクリック等で選択した後、⑤[検索]ボタンをクリックする。

4.一番下の⑥「控除前所得金額」が、その月の利益(=売上高合計-経費合計)になる。

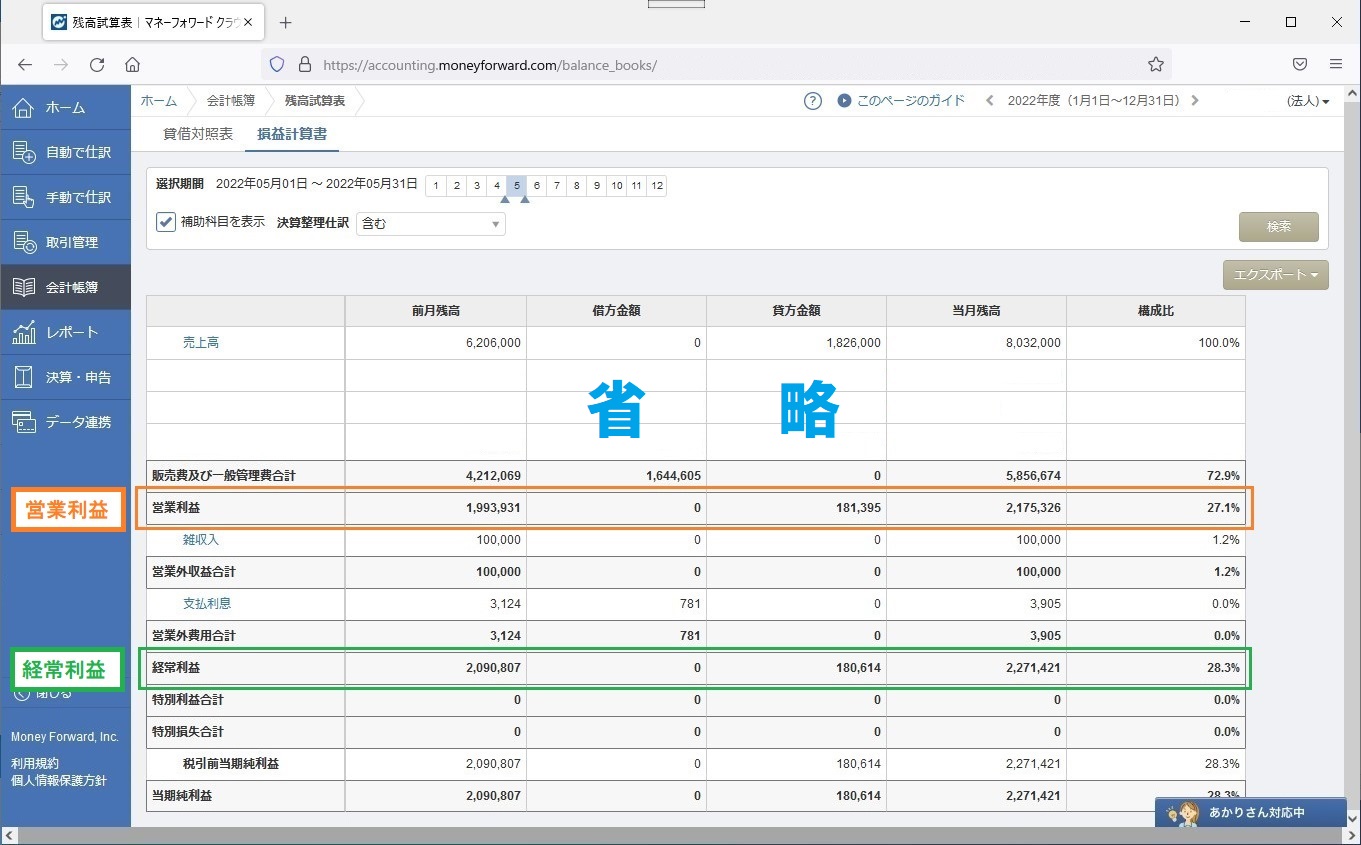

法人の場合も、上記1~3(①~⑤)までの手順は同じなのですが、利益を確認するための項目が異なります。

法人の場合には、月ごとの損益を確認するときは、おもに、

(1)「営業利益(または営業損失)」

および

(2)「経常利益(または経常損失)」

という項目で確認します。

※ 法人には「控除前所得金額」という項目はありません。

※ 売上原価(商品仕入、原材料費仕入など)が生ずる業種は、今回・前回とも対象にしていません。

※ 以下すべて「営業利益(または営業損失)」は「営業利益」、「経常利益(または経常損失)」は「経常利益」で説明します。

(1) 営業利益とは

「営業利益」は、その法人の主たる営業活動(本業)で稼いだ利益を確認する項目です。

例えば、不動産賃貸業を営んでいる法人であれば、不動産の賃貸料収入が「本業」での収入になります。そして、この本業を営むためにかかった経費(販売費および一般管理費)を差し引いた金額が「営業利益」になります。

「営業利益」は本業で儲かっているか、儲かっていないかを判断するとても重要な項目です。

「営業利益」がマイナスの場合には、本業で儲かっていないということなので、マイナスの状態が長く続くようであれば、なんらかの対策を講じないと、法人の存続にかかわる事態となります。

(2) 経常利益とは

これに対して「経常利益」は、「営業利益」にその法人の主たる営業活動(本業)以外の収入(営業外利益)と支出(営業外費用)を含めた利益を確認する項目です。

営業外利益とは、例えば、不動産賃貸業を営んでいる法人が、その賃貸している建物の屋上に太陽光パネルを設置して、売電で収入を得ている場合には、本業(不動産賃貸業)以外から生じる収入なので、営業外利益になります。コロナ対策で支給された補助金なども営業外利益になります。

また、銀行からお金を借りていて、その借入金に対して利息を払っている場合には、その支払利息は(本業に関わる支出ではありますが)本業以外から生じる支出なので営業外費用となります。

このように「経常利益」は、「営業利益」に上記「営業外利益」を加算し、「営業外費用」を差し引いた、本業以外の収支を含めた利益となります。

※ 特別利益と特別損失の説明は、今回は省略します。

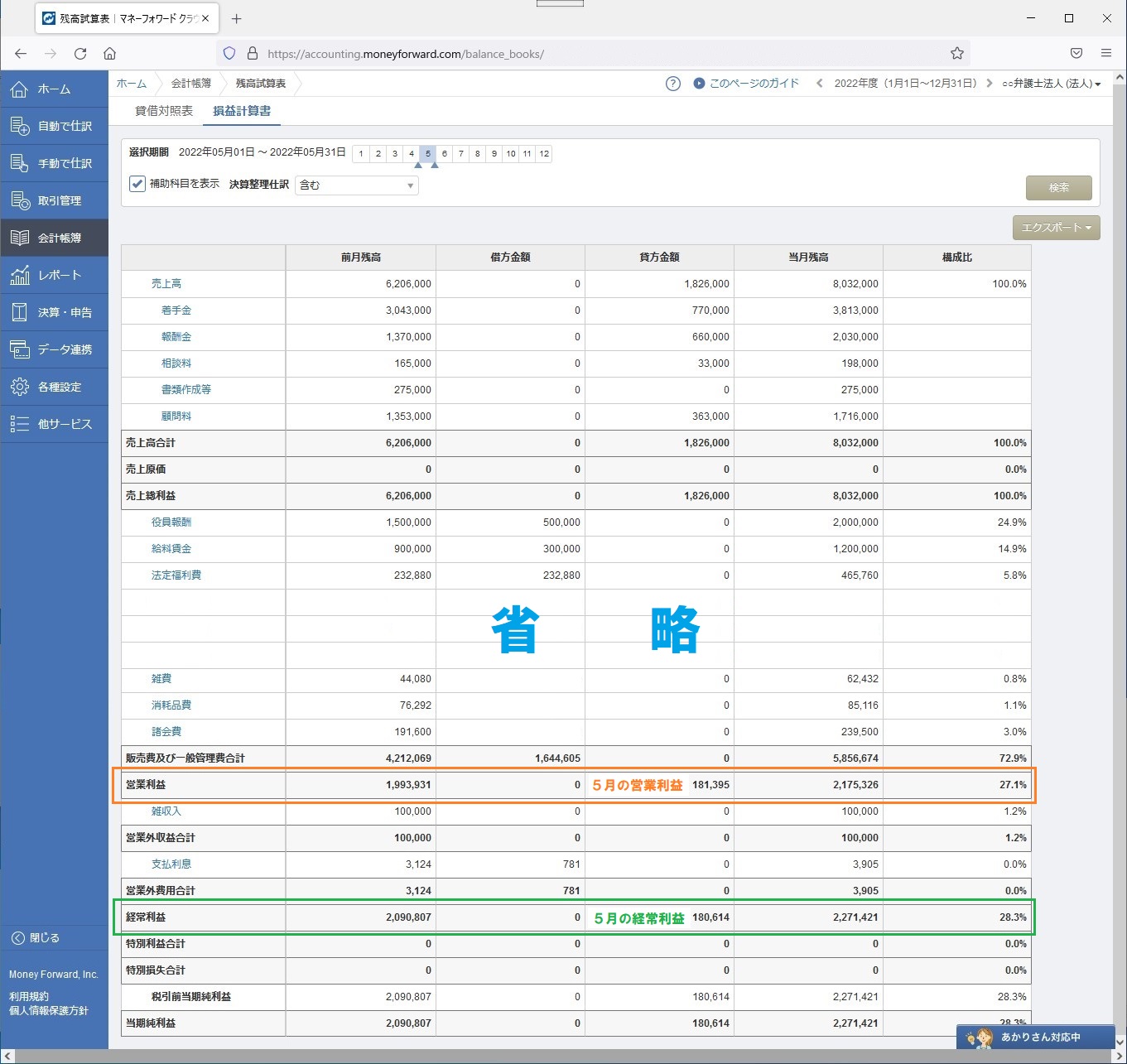

試しに、前回出てきた茂さんの個人事務所と同じ入力内容を、一般の法人としてマネーフォワードの法人版で作成したものが下記になります。

※ 事業主の給与が「役員報酬」として計上されています。

※ 事業主も社会保険に加入したので、法定福利費の金額が異なります。

※ 上記の理由により費用の額が増えているため、利益の額が個人事業主の場合と異なります。

上記の損益計算書で確認すると、

「営業利益」(本業での儲け)は「181,395円」、

「経常利益」(本業以外を含めた儲け)は「180,614円」であることがわかります。

このように、月ごとの利益の確認のために選択するメニューは、個人事業主と場合と同じですが、法人の場合には確認する項目が異なります。

1か月分の収入と支出の入力が終わったあとは、かならず「営業利益」と「経常利益」で、自分の事業や会社のその月の利益を確認するよう、心がけていただければと思います。

(次回、第3回「個人事業主だけど、事業主に対する給与控除後の損益を損益計算書で確認したい!」に続く)