////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

泉:税理士事務所の所属税理士。

茂:個人事務所を開業したばかりの弁護士。泉には友達として会計の質問をしている。

…………………………………………………………………………………………………………………………………………………

茂「泉さん、僕、毎月50万円を自分に対する給与として、事務所の預金口座から自分のプライベートな口座に振り込んでもらっているんだけどさ」

泉「はい」

茂「個人事業主って、自分に対する給与は経費に計上できないから、残高試算表の損益計算書には反映されないじゃない?」

泉「ええ、そうですね」

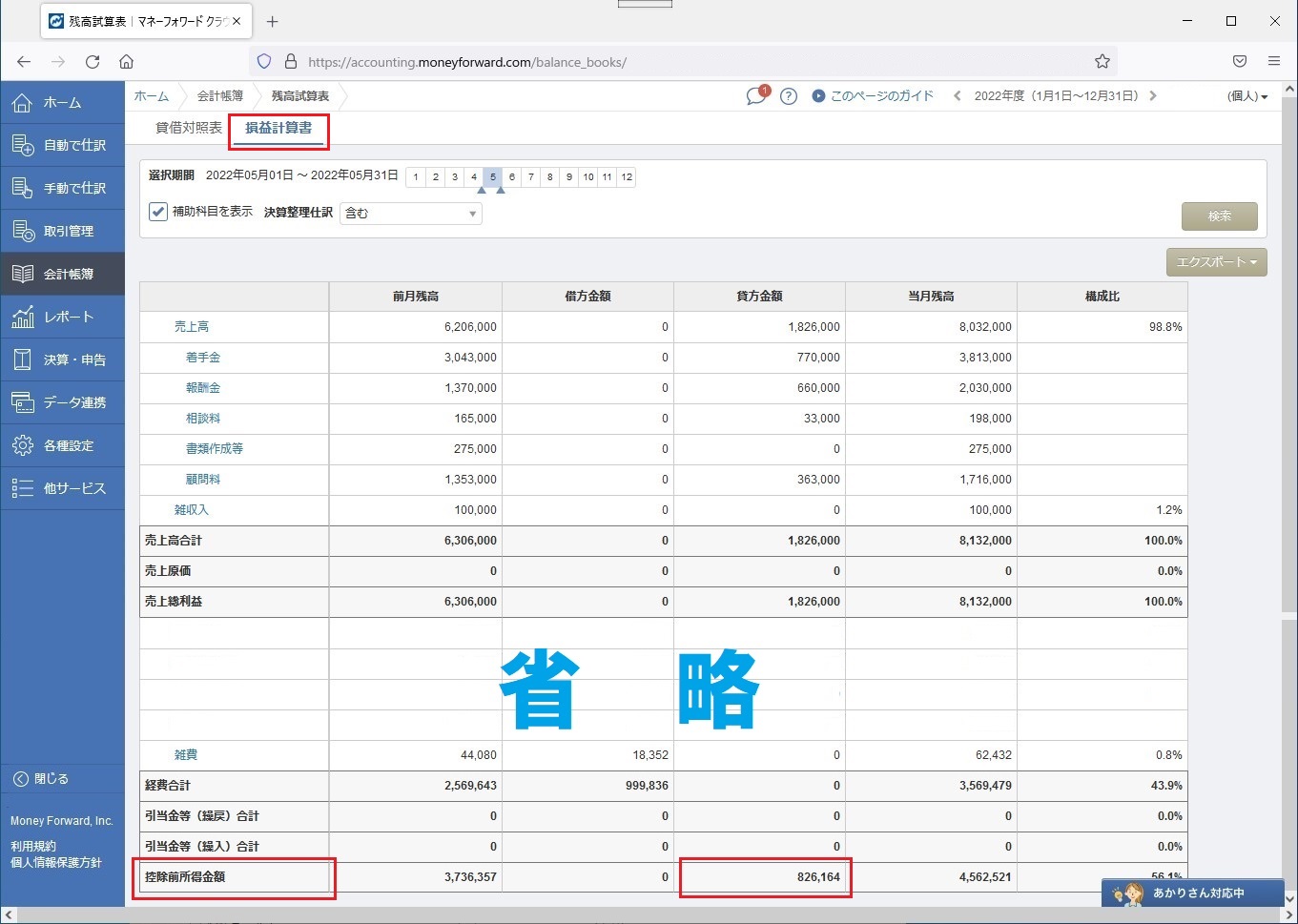

茂「だから、損益計算書の『控除前所得金額』を見ても、その月の利益の金額って、僕に対する給与の金額を含んだままの金額でしょ?」

泉「はい、そのとおりです」

茂「でもさ、僕、自分に対する給与の額を引いた後の利益の額を、損益計算書で見られるようにしたいんだ」

泉「ああ、そうなんですね」

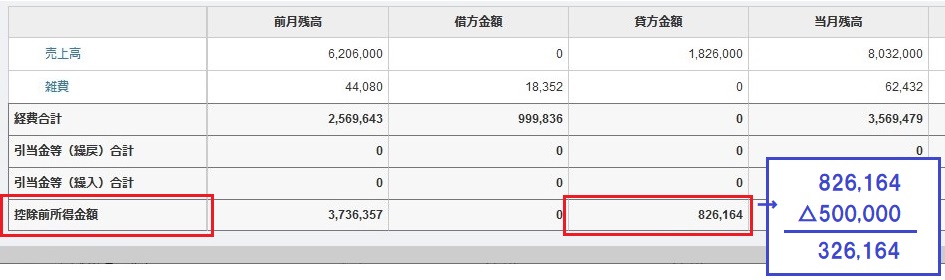

茂「まあ、毎月定額で50万円だから、簡単に計算できるっちゃできるんだけど、疲れ切っている時なんかはうっかり見まちがえちゃうんだよね。だから、どんな時でも損益計算書を見た瞬間に、ぱっと正確な金額がわかるようにしたいんだ」

泉「なるほど。それだったら、事業年度が動いている間は、茂さんに対する給与を損益計算書に反映されるようにすればいいですよ」

茂「ええ! そんなことしていいのっ!?」

泉「別にいいですよ。決算整理のときに、茂さんに対する給与の額を、丸ごと損益計算書から取り消せばいいだけの話ですから」

茂「決算整理って何?」

泉「決算のときにだけする作業のことですね。いま、マネーフォワードの残高試算表の画面、見てます?」

茂「うん」

泉「残高試算表の『選択期間』の下に、『決算整理仕訳』ってところがあるの、わかります?」

茂「うん、ある。いままで気づかなかった」

泉「決算整理は、年に1回、決算のときにしかやらない経理処理を、仕訳として登録する作業のことなんです。例えば、期末の売上債権に対する貸倒引当金の計上とか、期末に存在する現金過不足を雑損失や雑収入に振り替えるとか。まあいろいろあるんですけど、とにかくそんな感じの年1回期末だけにやる作業です」

茂「へー、そんなのがあるのか」

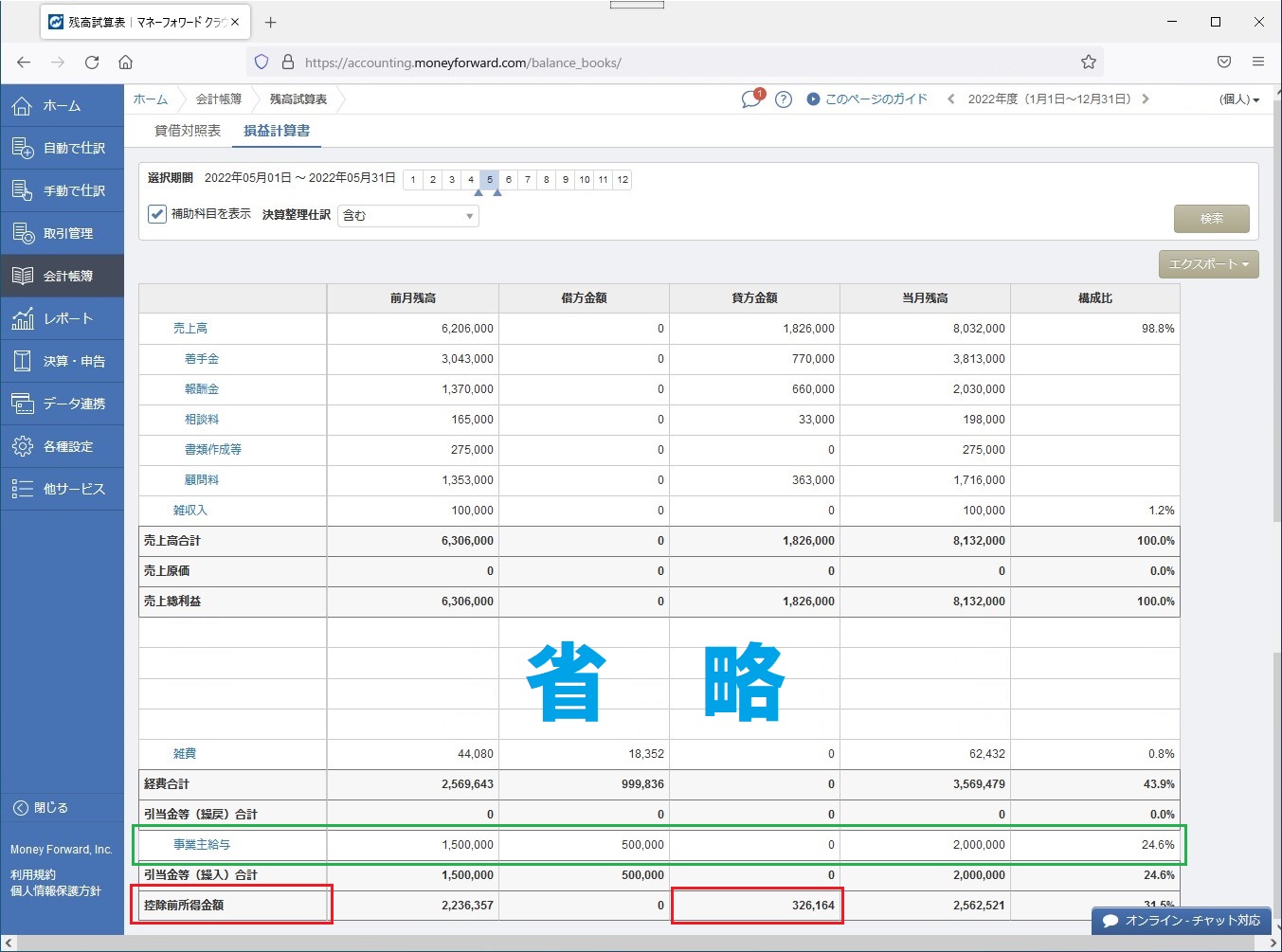

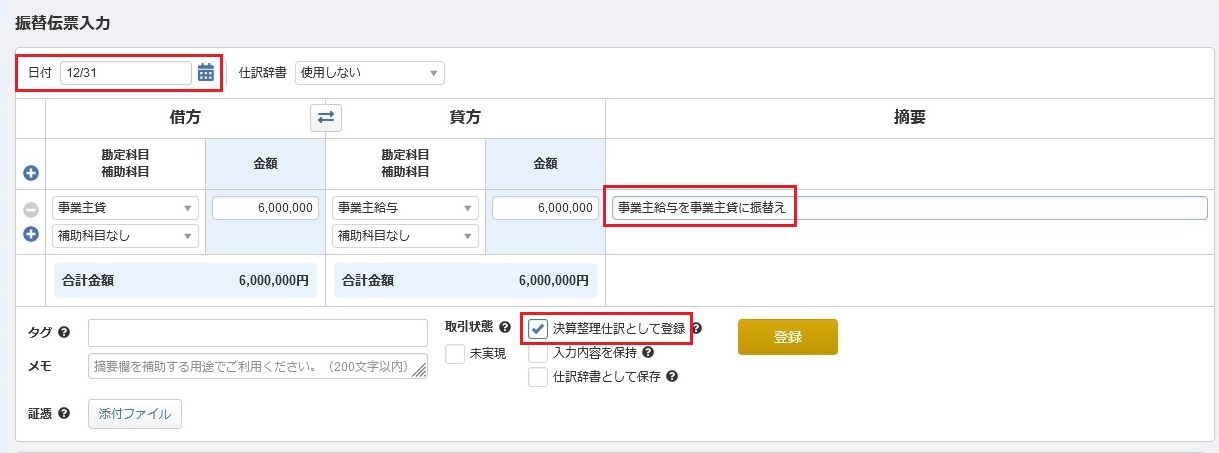

泉「なので、茂さんに対する給与の額を控除したあとの損益の金額を一目見て確認したいなら、茂さんに対する給与は、『期中は損益計算書に反映させる』っていう、ふつうとは異なる会計処理をあえてしておけばいいんですよ。手順としては、下記のような流れです。

(1) 損益計算書の勘定科目として「事業主給与」を追加登録する。

※ 追加方法は、マネーフォワードの「Q. 「勘定科目」や「補助科目」の追加はできますか?」参照。

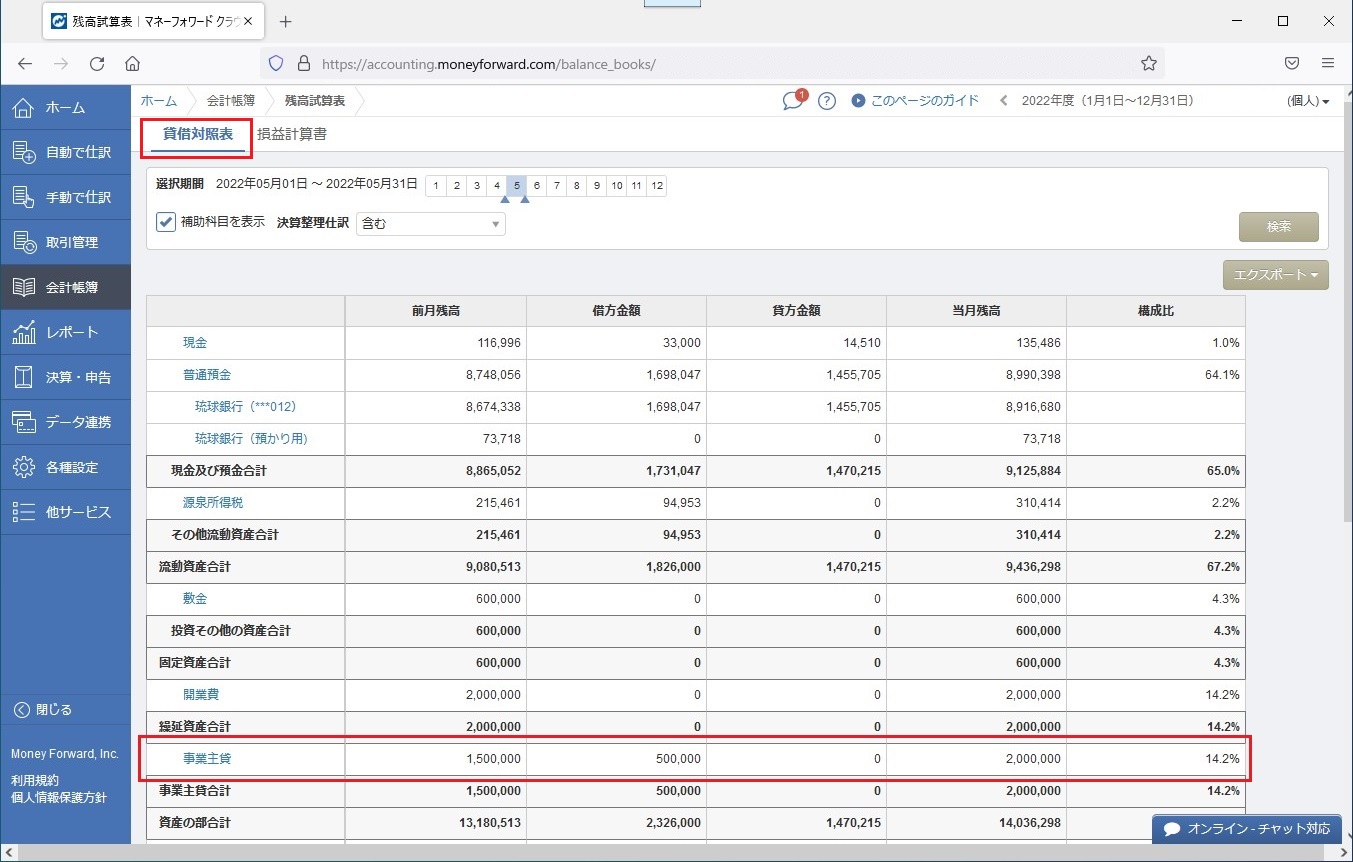

(2)「事業主貸」ではなく、(1)で追加した「事業主給与」を使って茂さんに対する給与を仕訳する。

(3) 損益計算書に「事業主給与」が反映される。

泉「もちろん、確定申告するときには、茂さんに対する給与を損益計算書に反映したままにはできないから、それを取り消す仕訳を決算整理仕訳としてまとめて1本入力すればいいわけです」

茂「そんな普通とは違うことをして、税務署とかに怒られない?」

泉「怒られませんよ。最終的に正しい所得税を納めればいいんですから。事業主が期中の損益を管理しやすいように、あえてふつうとは異なる会計処理をしているだけで、脱税しているわけじゃないんですし。ただ、期末には必ず事業主に対する給与を損益から取り除く決算整理仕訳の登録をしてくださいね」

茂「わかった。ありがとう、助かったよ、泉さん! また電話するね!」

泉「はい、それではまた」

(通話終了)

泉「(今回も顧問契約の話は出なかったか……)」

(次回、第4回「決算書は電子データで保存しないといけないの?」(電帳法対策)に続く)

【人物紹介】

泉(いずみ)

50歳を過ぎてようやく税理士資格を取得した50代の税理士。

50代だが、税理士事務所勤務歴は4年ほど。それ以前は銀行などで働いていた。

現在の税理士事務所は2か所目。所属税理士。

茂(しげる)さん

20代で司法試験に合格した30代の弁護士。

以前、泉の担当先でとある事件が起こり、茂は弁護士として、泉は税理士として、

事件を担当したことがあり、それをきっかけに仲良くなった。

今年になって独立し、個人事務所を開いた。

茂の方が泉よりもずっと年下だけど、士業としては圧倒的に茂の方が先輩なので、泉は敬語で話している。